Automatiser les processus de prêt

Capturez, gérez et stockez en toute sécurité les informations relatives aux demandes de prêt.

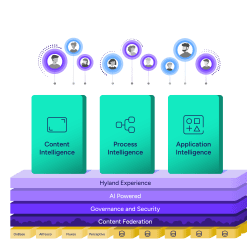

Rationalisez les processus de prêt, du montage à la livraison en passant par le service.

Positionnez votre organisation sur la voie de la croissance grâce à des solutions de gestion de contenu et d'automatisation des processus de nouvelle génération.

Dans l'environnement concurrentiel actuel, les prêteurs doivent offrir des expériences personnalisées pour gagner la confiance des clients. Voici comment le logiciel de prêt Hyland peut vous aider.

Capturez, gérez et stockez en toute sécurité les informations relatives aux demandes de prêt.

Rationalisez les processus de prêt, du montage à la livraison en passant par le service.

Les solutions logicielles de prêt de Hyland s'intègrent à Black Knight, Encompass® et bien d'autres encore, afin que vous puissiez récupérer et visualiser les informations de manière transparente par le biais de vos principaux systèmes de montage et de gestion de prêts.

Les travailleurs disposent d'informations actualisées qui leur permettent de prendre des décisions de prêt plus rapides et d'informer davantage les clients.